Payment & Banking Fintech Podcast

826 episodes — Page 11 of 17

Ep 331Ask me anything #25

Nicht immer, aber immer öfter, schlagen uns die Hörer des Podcast-Formats „Ask me anything“ Menschen der Branche vor, mit denen wir einmal sprechen sollen, weil sie die Person xyz schon zig Mal auf Konferenzen gesehen haben, mit ihr im Zoom-Calls saßen, oder wie in diesem Fall … schlichtweg seinen Newsletter lesen. Als an mich die Bitte herangetragen wurde „frag doch mal Heinz-Roger Dohms, von dem weiß man eigentlich gar nichts“, war unsere erste Reaktion: „Der macht doch nie mit.“ Wie man sich täuschen kann! Nach einem freundlichen Intro und einer darauffolgenden Mail kam direkt Post aus Hamburg mit der Zusage für das nächste AMA. Wie kaum ein Journalist der Branche ist Heinz-Roger gleichermaßen geschätzt wie gefürchtet. Schon so manches Mal kannte er die News aus den Unternehmen eher als die betreuende PR-Agentur. Für die ist das manchmal zwar weniger gut, der Rest der Bubble freut sich jedoch allmorgendlich bei der ersten Tasse Kaffee auf die neuesten Entwicklungen der Branche, auf Investitionsmeldungen und auf das „wer mit wem und warum überhaupt.“ Was also fragen? Zum Glück können wir uns auf die Community verlassen und selten in der Geschichte der „Ask me anything“ sind derart viele Fragen an einen Interviewgast eingegangen. Und so sprechen wir mit dem Journalisten, der seinen Beruf noch von der Pike auf gelernt hat, als Sportreporter ebenso wie bei der Financial Times gearbeitet hat, einer der schreibenden Federn rund um den Wirecard-Skandal war, und der sich selbst mit finanz-szene noch einmal erfinden musste. Mit dem Interview von Heinz-Roger feiern wir übrigens ein kleines Jubiläum – bereits 25 Ausgaben sind im Kasten und abrufbar. Auftakt für eine wunderbare Reihe, die von der Offenheit der Gäste und den tollen Fragen der Payment & Banking-Fangemeinde lebt. Auf euch ist Verlass, und ich bin gerade warm geredet. Ich freue mich auf viele weitere tolle Interviewpartner.

Ep 330Bux & Yapily - gemeinsam in Sachen Finanzprodukte

Neben vielen anderen ausländischen Startups haben sich in diesem Jahr auch der niederländische Neo-Broker Bux und der britische Anbieter für Open-Banking-Lösungen, Yapily, auf den hart umkämpften deutschen Markt gewagt. Bux ist für Yapily der erste Kunde auf dem deutschen Markt. So können die Kunden des Neo-Broker ihre Bankkonten beispielsweise mit der App verbinden. Doch nicht nur das Business eint die beiden Deutschlandchefs, sondern auch der gemeinsame Investor Holtzbrinck Ventures. In ihren derzeitigen Funktionen haben sie daher viel zu erzählen. Maximilian Klein und Christina Cassala sprechen mit den beiden über die Gemeinsamkeiten, aber auch über die Unterschiede beim Aufbau eines im Ausland bereits erfolgreichen Fintechs am hiesigen Markt.

Ep 329Baufi24 - Baufinanzierung in smart

Mit Tomas Peeters von Baufi24 sprachen Kilian und André eine gute Stunde über dieses, für viele sehr relevante Thema, die Baufinanzierung. Bisher ein Thema was wir im Podcast nicht sehr beachtet und thematisch ausgeklammert haben, obwohl zwei der erfolgreichsten deutschen Fintechs - Interhyp und Hypoport - mit diesem Business groß und sehr erfolgreich geworden sind. Tomas gab uns Einblicke in das Modell, die Rollenverteilung zwischen Baufi24, ihren Partnern und den Banken und warum Technik auch in diesem Bereich essentiell geworden ist. Gestartet als online Lead-Maschine, hat sich Baufi24 über die Jahre zu einer Gruppe aus verschiedenen Unternehmen mit tatsächlichen Filialen aus Steinen gemausert. Laut Tomas ist die Geschichte dabei noch lange nicht zu Ende, sondern im Vergleich mit anderen Ländern, eher am Anfang. Eine wirklich interessante Stunde, nicht nur für Menschen die gerade eine Immobilie finanzieren wollen.

Ep 328Ask me anything #24

Vom Konzernriesen in Gütersloh zum Fintech Company-Builder in Berlin – mit diesem Schritt hätte Frank Kebsch vor einiger Zeit sicher selbst am wenigsten gerechnet. Denn fast 20 Jahre war er CEO bei Arvato Financial Solution von Bertelsmann. In dieser Funktion brachte er den Anbieter für Risikomanagement, Payment-Lösungen, Datenmanagement und Forderungsmanagement in 20 Länder und baute mit seinem Team über 50 Standorte auf.

Ep 327News-Rückblick November 20

In Deutschland gilt im November ein Teil-Lockdown, um die Ausbreitung des Coronavirus zu stoppen. Dennoch protestieren in Leipzig und Berlin Zehntausende "Querdenker" ohne Einhaltung von Hygiene-Regeln. In den USA wird Präsident Trump abgewählt, in Wien tötet ein Terrorist vier Menschen. November, du hattest es in dir. Puh, gut das in unserer FinTech-, Payment- & Banking-Bubble etwas verhaltener zugeht, aber dafür nicht minder interessant. Wie gehabt nehmen sich Jochen und André zu später Stunde für die wichtigsten News des Monats gerne die Zeit um diese mit ihrer Expertise zu kommentieren und einzuordnen.

Ep 326Twint - das mobile Bezahlen der Schweiz

Die Schweiz. Blauer Himmel, hohe Berge und ein Deutsch, das irgendwie kein Deutsch sein will. Sonderfall. Teuer. Eigenwillig. Klischees, die wir Deutschen unseren südlichen Alpen-Nachbarn gegenüber gerne pflegen. Aber wie so häufig ist das mit den Klischees so eine Sache. Sie rasseln schnell auf den granitharten Boden der Realität, wagt man einen genaueren Blick. Geht es um die Digitalisierung kann man sagen, dass die Schweiz uns Deutschen um einiges voraus ist. Die Schweiz kann mit einer einheitlichen Antwort aufwarten. TWINT – der Aufkleber prangert hier an jeder Ecke. Ob Supermarkt, Tankstelle oder einer der 600 Hofläden. Überall ist es möglich, mit TWINT zu bezahlen. Im heutigen Podcast spricht Maximilian Klein mit dem CEO, Markus Kilb und dem CTO Jens Plath über die flächendeckende Erfolgslösung unserer Nachbarn und gibt einige interessante Insights wie es ist, als Berliner aktuell in der Schweiz zu bezahlen.

Ep 325Der Raisin Weg - eine Erfolgsgeschichte

m heutigen Podcast einer der Macher hinter dieser echten deutschen Erfolgsgeschichte: Tamaz Georgadze CEO von Raisin. Mit Tamaz, der bereits auf vielen unserer Konferenzen zu Gast war und den André seit inzwischen acht Jahren kennt, hat er eine knappe Stunde über den bisherigen Weg von Raisin gesprochen. Angefangen bei der Gründung als Idee aus der Finanzkrise 2008 bis hin zur großen Vision für die Zukunft. Dabei haben sie viele Bereiche angerissen und über Marke, Profitabilität, Sales, Partner, Tech und vieles mehr gesprochen. Ein wirklich spannendes Gespräch.

Ep 324Bitwala - Krypto Invests in Zeiten von Corona

Es gibt so Unternehmen, die wenig Tamtam machen und trotzdem beharrlich an ihrem Konzept arbeiten und … damit auch ohne viel Gewese Erfolg haben. Das Berliner Unternehmen Bitwala ist eines dieser! Seit 2018 bietet die Berliner Smartphone-Bank ein reguläres Giro-Konto mit Krypto-Tauschmöglichkeit an. Das geht schnell und erleichtert den Einstieg in die Welt von Bitcoin und Co.

Ep 323Ask me anything #23 mit Miriam Wohlfarth

Was soll man eine Frau fragen, die so präsent ist wie kaum eine der deutschen Payment and Banking-Szene in Deutschland? In Zeitungsartikeln, Interviews, Podcasts und nicht zuletzt als Mitgründerin von Payment & Banking steht Miriam Wohlfarth in der Öffentlichkeit, steht auf Bühnen und engagiert sich in unterschiedlichen Gremien für mehr Diversität in der Finanzökonomie und setzt sich nicht nur auf ihren Social Media Kanälen für die Vereinbarkeit von Familie und Beruf ein. Wie immer vor den „Ask me anything“ hatten wir erneut die Community aufgerufen, uns ihre Fragen einzusenden. Eine der häufigsten war folgende: „Hat ihr Tag mehr als 24 Stunden?“, gefolgt von: „Wie setzt sie ihre Prioritäten - und sieht dabei auch immer noch so frisch aus?“ Gute Punkte, die wir uns als Redaktions-Team von Payment & Banking auch immer stellen. Immerhin ist Miriam Wohlfarth neben ihrer medialen Präsenz und auf Social Media in ihrem ersten Leben ja auch noch Gründerin. 2009 brachte sie Ratepay an den Start. In diesem Jahr kündigte sie ihren langsamen Rückzug aus dem Unternehmen an um dann in (fast) einem Atemzug mitzuteilen, sich nun auf Banxware zu konzentrieren, ein Startup, das Kredite an Plattformhändler vergibt. Und so sprechen wir im folgenden Interview in gebührender Corona-Distanz über (positiven) Stress, über „Fokus, Fokus, Fokus“, über ihre Quality-Time mit der Teenager-Tochter (und was lackierte Fingernägel damit zu tun haben) und ob sie für diese eine Vorbildfunktion ist, über die Frage, ob sie insbesondere als Frau mit Neid innerhalb der Branche zu kämpfen hat und was Social Media eigentlich mit Payment zu tun hat.

Ep 322Creandum - worauf achtet ein VC beim Invest?

"Wir unterstützen die Unternehmen von morgen", so der propagierte Leitspruch des schwedischen Unternehmens Creandum auf seiner Homepage. Creandum ist eine der führenden europäischen Risikokapitalgesellschaften für Frühphasenfinanzierung und gehört zu den größeren europäischen Geldgebern. Ihren jüngsten Fonds schloss die Finanzfirma im vergangenen Sommer mit 265 Millionen Euro für Investments in gerade gegründete Unternehmen. Der vor 16 Jahren in Stockholm gegründete Fondsanbieter investierte zuletzt verstärkt auch in deutsche Start-ups. Der Geldgeber, der unter anderem in Spotify und iZettle investiert war, ist auf keine bestimmte Branche festgelegt aber ein Fokus liegt auch auf dem deutschen Markt. Gerade deswegen hat Creandum auch seit guten vier Jahren ein Büro in Berlin aufgebaut. 2003 gestartet, hat der schwedische Fonds bis heute in insgesamt 79 Start-ups investiert – vorrangig in der frühen Phase. Insgesamt 660 Millionen € Finanzierung steuerte der VC für Europas Jungunternehmen bei, erst im Juni 2019 schloss Creandum einen 300 Millionen US-$ schweren Fonds, der erneut Gelder für Early-Stage-Start-ups zur Verfügung stellt. Einen Namen hat sich Creandum mit einigen hoch erfolgreichen Wetten gemacht: Der Fonds investierte früh in den Streamingdienst Spotify oder den Mobile-Payments-Anbieter iZettle – half so mit, Stockholm zu einem der spannendsten europäischen Start-up-Hubs zu machen und verdiente gutes Geld, um seinen Wirkungsgrad sukzessive zu erweitern. Heute betreibt Creandum neben dem Büro in Stockholm auch eines in San Francisco sowie in Berlin, wo unser heutiger Gast Simon Schmincke tätig ist. Im aktuellen Podcast spricht Kilian über FinTechs, aber aus Sicht eines Investors. Mit dem Wagniskapitalgeber Creandum hat Simon Schmincke in deutsche Fintechs wie Trade Republic und Taxfix investiert, auch Deals wie Pleo, Tide, Billie reihen sich aktuell in die illustre FinTech-Namensliste ein. Wie tickt ein FinTech VC? Wie schaut er auf den Markt, wie auf die Targets, was sind "No Go's" und was nicht? Darüber spricht er mit Simon, der Investor beim schwedischen VC Creandum ist, das Berliner Büro leitet und dort verantwortlich für die DACH-Region ist. Er gibt uns interessante Einblicke in die Welt eines der führenden europäischen Investoren.

Ep 321News-Rückblick Oktober 20

Ich sag's euch, der Monat Oktober war wieder Mal voller überschlagender Ereignisse und an Meldungen ziemlich reich. Langweilig ist anders. Oktober, du hattest es in dir. Puh, gut das in unserer FinTech-, Payment- & Banking-Bubble etwas verhaltener zugeht, aber dafür nicht minder interessant. Wie gehabt nehmen sich Jochen und André zu später Stunde für die wichtigsten News des Monats gerne die Zeit um diese mit Expertise zu kommentieren und einzuordnen. Und darüber haben sie gesprochen: - Audi geht unter die Zahlungsanbieter - Chargebee sichert sich weiteres Geld - Vergleichsportal Check24 startet eigene Bank - Klarna kooperiert mit Macy‘s - Revolut mit neuen Features - Affirm plant Börsengang - Französisches Joko sichert sich 10 Mio. Euro - Trality aus Wien bekommt Geld - Trade Republic wächst enorm - Indisches FinTech Razorpay wird Unicorn - Weiteres Kapital für Spendesk - Finom startet in Deutschland - Stripe übernimmt Paystack - N26 führt Strafzinsen ein - Neue Vantikcard plant Cashback - Verwechslungsgefahr: Vanta muss sich neuen Namen geben - PayPal macht jetzt auch auf Krypto und plant weitere Übernahmen - PayPal ermöglicht Instant Transfer auf Mastercard - Insha arbeitet mit der Solarisbank zusammen und erhält Investment - Ant legt Preis für Börsengang fest, sagt aber nichts - Nets kauft CCV Schweiz - Bei Joonko gehen die Lichter aus

Ep 320Vantikcard - Cashback für die Altersvorsorge

Kurz vor dem immer noch allseits beliebten Weltspartag kommt ein neues Sparprodukt auf den Markt, die Vantikcard, die auch schon jungen Menschen dabei helfen soll in ihre Altersvorsorge ganz einfach zu investieren. “Mit dem Wegfall der vollen Beitragsgarantie verliert die Lebensversicherung ihre Daseinsberechtigung als Altersvorsorge”, kommentiert Vantik-Gründer Til Klein. “Vantik ist die einzig verbliebene Alternative zur Lebensversicherung, die gleichzeitig eine marktgerechte Rendite und die Sicherheit der Einzahlungen bietet.” Mit der Vantikcard wendet sich das FinTech Unternehmen Vantik an die große Mehrheit von 85 Prozent der Deutschen, die nicht selbst aktiv investieren wollen, aber eine sichere Geldanlage suchen. Aus diesem Grund war die Kapitallebensversicherung bisher der Deutschen liebste Form der Altersvorsorge. Die Lebensversicherung ist aber in den letzten Jahren wegen hoher Kosten und niedriger Rendite zunehmend in Kritik geraten. Erst kürzlich hat die Allianz –immerhin Marktführer –auch noch die Abschaffung der vollen Beitragsgarantie angekündigt. So funktioniert die Vantikcard “Wir müssen Altersvorsorge ganz neu denken”, sagt Vantik-Gründer Til Klein. “Statt inzwischen wertlos gewordene Flugmeilen zu sammeln, kommt die Vantikcard mit einem wirklich sinnvollen Bonussystem.” Mit der Vantikcard wird der Einstieg in die Altersvorsorge ganz einfach und Sparen fürs Alter zur alltäglichen Gewohnheit Die Vantikcard ist eine kostenlose Debit-Kreditkarte, die 1% Cashback auf jeden Einkauf bietet. Die verdiente Summe wird wiederum monatlich automatisch auf ein Altersvorsorgekonto mit einem ETF-Sparplan von Vantik eingezahlt, das per Smartphone verwaltet wird. Auf Wunsch zahlen die Nutzer darauf weiteres Geld ein – entweder flexibel, einmalig oder regelmäßig. Bei Rentenantritt erhalten sie das angelegte Geld als Auszahlung. Ein neues Girokonto ist dafür nicht nötig, denn die Karte wird mit einem bereits bestehenden Konto verknüpft. Laut Gründer Til Klein haben viele junge Leute Angst etwas falsch zu machen beim Einstieg in die Altersvorsorge. Mit der Vantikcard soll dies umgangen werden und der Einstieg so einfach wie möglich gemacht werden. Mit der Nutzung der Kreditkarte wird man laut Klein im Alter nicht reich, aber es soll ein Ansatzpunkt sein, mehr Geld in die Vantik-Produkte zu investieren. Kilian und André haben sich den Vantik-Gründer Til Klein geschnappt und mit ihm über die Entstehungsgeschichte des Unternehmens, über ihr Geschäftsmodell und über das neue Produkt Vantikcard gesprochen. Außerdem besprechen sie die spannende Frage, wie es mit dem Thema Altersvorsorge generell aussieht auch im europäischen Kontext.

Ep 319Ask me anything #22

Als ich den kommenden Gast im Interview ansprach, ob sie Zeit und vor allem Lust an einem „Ask me anything“ habe, lautet ihre Antwort: „Aber mich kennt doch keiner!“ Umso wichtiger, sie an dieser Stelle einmal vorzustellen. Denn unser Bestreben ist es ja, führende Köpfe der Finanzbranche vorzustellen und mit ihnen einmal nicht nur über Business, sondern auch über private Interessen, Motivationen und persönliche Ziele zu sprechen. Und während Marianne Wildi in Deutschland nahezu (noch) unbekannt ist, so ist sie doch in unserem Nachbarland, der Schweiz, eines der prominentesten Gesichter der Szene. Denn als Vorsitzende der Geschäftsleitung der Hypothekarbank ist sie eine der Vordenkerinnen des Open Banking bei den Eidgenossen und machte mit ihrer Digitalstrategie auf sich aufmerksam. Hüben wie drüben sind Frauen auch in der Schweiz nach wie vor in der Unterzahl, und so plädiert die gelernte IT-lerin seither für mehr Diversität in der Branche. Seit Juni 2017 ist sie zudem Präsidentin der Aargauischen Industrie- und Handelskammer. Mit Marianne Wildi spreche ich über ihr Gespür für digitale Trends, über das Filialgeschäft der Hypothekarbank Lenzburg und deren Zukunft in der Schweiz, aber auch über ihre starke Heimatverbundenheit, ihre Freude an der Blasmusik und warum sie keinen Posten in einer deutschen Bank annehmen wollen würde.

Ep 318Cloud Banking und ihre Anforderungen an die Regulatorik

Die Digitalisierung von Dienstleistungen und die Globalisierung haben zu erheblichen Veränderungen der Methoden der Datenerhebung, des Zugangs und der Nutzung von Daten geführt. Insbesondere im Bankgewerbe. Dies hat in letzter Zeit zu einem verstärkten Interesse an Cloud Computing als Mittel zur Unterstützung der Digitalisierung von Finanzdienstleistungen beigetragen. Dabei geht es nicht nur um die Speicherung von Daten in der Cloud, sondern auch um die Auslagerung Ihrer Rechenleistung entsprechend den Geschäftsanforderungen. Auf diese Weise können Cloud-basierte Infrastrukturen eine treibende Kraft für eine bessere Softwareleistung, Datenanalyse und neue Technologien wie distributed ledgers und künstliche Intelligenz sein. Cloud Computing treibt sowohl die digitale Transformation der Banken als auch den digitalen Binnenmarkt der EU voran. Rafael hat sich diesmal einen echten Experten auf dem Gebiet des Cloud Bankings in den Podcast eingeladen. Zusammen mit Julian Schmücker, dem Senior Policy Advisor der European Banking Federation (EBF), sprechen sie darüber wo wir beim Cloud Banking stehen, was echte Stolpersteine sind und natürlich die wichtigste Frage von allen - bekommen wir eine Harmonisierung der Regulatorik zum Thema Cloud Banking hin?

Ep 317Happy Birthday PSD2 - Ein Grund zu feiern?

Happy Birthday, PSD2, nun feierst du schon deinen ersten Geburtstag und du bist Gesetz geworden. Über Jahre haben viele Beteiligten diskutiert und gestritten, was genau du werden sollst und du umgesetzt werden kannst. Für den deutschen Markt beinhaltet die PSD2 inhaltlich wenige Innovationen, da wir im Banking seit BTX eine lange gelebte Open Banking Tradition haben. Auf Payment & Banking haben wir bereits hier darüber berichtet. Was hat sich also seit September 2019 getan? Hat sich der Banking-Markt wirklich und nachhaltig verändert? Sind Zahlungen endlich so sicher wie Fort Knox? Haben Banken APIs für sich als wichtigen Bestandteil entdeckt? Ist Open Banking durch und mit PSD2 befeuert oder gebremst worden? Sind neue Produkte, Dienstleister und echte Innovationen entstanden? PSD2 wurde kontrovers diskutiert und bewertet – was ist geblieben? Die Erwartungen auf der einen und auch Bedenken auf der anderen Seite waren – je nach Akteuren – hoch. Die Spannbreite reichte dabei von Unkenrufen, dass Banken überflüssig würden, über Mutmaßung von zu hohen Kosten aufseiten der Banken bis hin Argumenten, dass PSD2 zum Conversion-Killer für den eCommerce mutieren könnte. Aktuell hört man sogar Gerüchte, dass in Brüssel bereits über eine PSD3 nachgedacht wird. Mit wem könnte man also besser den Geburtstag dieser Richtlinie besprechen als mit zwei Expertinnen. André hat sich deshalb Cornelia Schwertner (Managing Director & Chief Risk Officer at finleap connect GmbH) und Caroline Jenke (CLO at FinTecSystems GmbH) eingeladen. Die Drei sprechen über den gesetzlichen Rahmen für Open Banking und die Ausgestaltung der Richtlinie, ob sie wirklich Innovationen im Payment- und Banking-Bereich gefördert hat, wie der Vergleich im europäischen Kontext zu sehen ist und überhaupt welche Entwicklungen es im Open Banking-Sektor gegeben hat?

Ep 316Ask me anything #21

Bevor die Aufzeichnung eines neuen „Ask me anything“ startet, entweder analog oder auch remote, trinke ich gerne noch ein Glas Wasser und halte auch die Interviewgäste dazu an. Nach einer Tasse Kaffee, so wurde mir mal von einer Schauspielerin gesagt, höre man bei der Aufzeichnung ein Schmatzen beim Sprechen, da Kaffee- ich gebe es zu: Lieblingsgetränk! – den Mund austrockne. Also verzichte ich. Das ist hart. Doch vergiss Kaffee! Im aktuellen „Ask me anything“ ist Champagner das Getränk der Stunde – im wahrsten Sinne des Wortes. Denn in 60 Minuten des Interviews mit Michael Spitz, seines Zeichens weder Winzer, Weinbauer noch Champagnerproduzent, sondern Geschäftsführer des Main Incubators, sprechen wir viel über den perlenden Schaumwein, seine richtige Herstellung, Lagerung, Trauben, die besten Anbaugebiete und auch darüber, ob sich eine Flasche Champagner, vergleichbar mit Flaschen teuren Weines, als Anlagemöglichkeit anbietet. Die Antwort in vier Buchstaben: nein! Dennoch gewinnt Spitz dem edlen Getränk viel ab und hat sich über die letzten Jahre hinweg zu einem wahren Experten gemausert. Wer jetzt jedoch denkt, wir hätten uns die ganze Zeit ausschließlich über Alkohol unterhalten, dem sei versichert: Wir hatten auch viele andere Themen, denn Spitz ist ein langjähriger Wegbegleiter und Vordenker der Finanzbranche und Mitglied in verschiedenen Gremien, darunter dem Weltwirtschaftsforum. Zudem ist Mit-Autor im Buch „Köpfe der digitalen Finanzindustrie“. Darin schreibt er über „Technologieorientierte Strategien“. In den letzten Wochen hatten wir bereits die Gelegenheit, mit einigen Autoren im Rahmen unseres beliebten Interviewformates „Ask me anything“ zu sprechen, darunter mit Karl Matthäus Schmidt von der Quirin Bank, Stephan Heller von FinCompare sowie Frank Schwab, u.a. Board Member bei PayU und Gründer des FintechForum.

Ep 315Die EU-Payment-Strategie

Vor wenigen Tagen hat die EU-Kommission die Retail-Payments-Strategie vorgestellt. Das Papier ist eine Vision auf Basis von 17 Key Actions für eine europäische Payment-Strategie. Die Kommission blickt darin mit Sorge auf die BigTechs und deren Ambitionen im Payment-Sektor Fuß zu fassen. Deshalb hat sich Brüssel viel vorgenommen und erwägt etwa eine gesetzliche Verpflichtung zur Akzeptanz von bargeldlosen Zahlungen, einen EU-Standard für QR-Codes, technische und regulatorische Unterstützungen für pan-europäische Zahlverfahren, ein „Lex Apple Pay Plus“ und vieles mehr. Die Strategie soll auf vier Säulen fußen: (1) Einer wachsenden Zahl von europaweiten Digital- und Instant Payment-Zahlungslösungen. (2) Einem „innovativen und wettbewerbsfähigen Paymentmarkt“. (3) Effiziente und interoperable Paymentsysteme und (4) effizienten internationalen Zahlungsmöglichkeiten, inklusive Überweisungen. Wie immer hat der Blogger-Kollegen Hanno Bender vom Bargeldlosblog, ein regelmäßiger Podcast-Gast bei uns, eine gute Quelle. Noch vor Erscheinen des Papiers hat Hanno eine sehr lesenswerte Analyse in seinem Blog geschrieben und die darin die wesentlichen Punkte zusammengefasst. Jochen und Kilian haben Hanno erneut als Gast in den aktuellen Podcast eingeladen um das Papier und die EU-Payment Strategie zu analysieren. Sie haben sich zu dritt die wichtigsten Punkte herausgepickt und diese dann sowohl kritisch als auch wohlwollend diskutiert und analysiert.

Ep 314News-Rückblick September 20

Entschuldigung, aber was war das bitte für ein Monat? Die Corona-Pandemie bleibt das alles bestimmende Thema. Nach vergleichsweise geringen Infektionszahlen im Sommer steigt die Zahl der Fälle weltweit und in Deutschland wieder schneller an. Die Angst vor einer zweiten Welle beziehungsweise einem weiteren Lockdown bleibt bestehen. Die Bundesregierung erklärt viele Regionen und Länder zu Risikogebieten. Auf der griechischen Insel Lesbos brennt das Flüchtlingslager Moria ab. Tausende Asylsuchende sind plötzlich obdachlos. Durch das Ereignis stehen die Asyl- und Migrationspolitik wieder auf der politischen Agenda. In Deutschland wird heftig diskutiert, ob und wie viele Menschen aus dem Lager aufgenommen werden sollen. Die EU legt Ende September ein neues Konzept zum Umgang mit Flüchtlingen in der Staatengemeinschaft vor. Die Debatte um Rechtsextremismus bei der Polizei und anderen deutschen Sicherheitsbehörden wird angeheizt durch die Entdeckung einer Chat-Gruppe von Polizisten in Nordrhein-Westfalen. Die Beamten sollen extremistische Dateien ausgetauscht und gegen Ausländer gehetzt haben. Der Gesundheitszustand des vergifteten Kremlkritikers Alexej Nawalny verbessert sich. Das Berliner Universitätsklinikum Charité holt ihn Anfang September aus dem künstlichen Koma. Gut zwei Wochen später wird er entlassen und in eine Reha-Einrichtung gebracht, rund um die Uhr bewacht von Personenschützern. In Belarus gehen die Proteste gegen die Regierung unvermindert weiter. Regelmäßig demonstrieren Zehntausende gegen das offizielle Ergebnis der Präsidentschaftswahl, wonach Amtsinhaber Alexander Lukaschenko den Sieg für sich beansprucht. Die Regierung reagiert mit Festnahmen, auch von Oppositionsführern, und Gewalt. In den USA stirbt die berühmte Verfassungsrichterin Ruth Bader Ginsburg, eine Ikone des liberalen Amerika. Kurz vor den Präsidentschaftswahlen diskutiert das Land darüber, ob und wen Präsident Donald Trump für die Nachfolge bestimmen darf. Ende September nominiert er schließlich die erzkonservative Juristin Amy Coney Barrett für den Posten am Supreme Court, der sehr bedeutsame Entscheidungen zur politischen Grundausrichtung der USA trifft. Und last but not least, Donald Trump erkrankt selbst am Coronavirus und feiert sich selbst als Märtyrer. Und ein US-Wahlkampf der an Absurdität nicht zu überbieten ist. Puh, gut das in unser FinTech-, Payment- & Banking-Bubble es da etwas verhaltener zugeht, aber dafür nicht minder interessant. Wie gehabt nehmen sich Jochen und André zu später Stunde für die wichtigsten News des Monats gerne die Zeit um diese mit Expertise zu kommentieren und einzuordnen.

Ep 313Fido Initiative - die kundenfreundliche Authentifikationslösung

Die starke Authentifikation bzw. Zwei-Faktor Authentifikation beschäftigt uns im Blog seit geraumer Zeit. Der Grund dafür liegt in der PSD2, die eine starke Authentifikation der Kunden vorschreibt. Nun wissen wir seit der verkorksten PSD2 Einführung, als sogar Comedy-Sendungen sich über missglückte Authentifikationslösungen von Banken und Sparkassen lustig machten, dass Nutzerfreundlichkeit in diesem Bereich essentiell ist. Eine der Intiativen, die starke Kundenauthentifikation versuchen nutzerfreundlicher zu gestalten ist die Fido Allianz. Wir haben uns in diesem Podcast ausführlicher über Fido unterhalten, die in Deutschland noch nicht so stark bekannt ist. Als Gäste haben wir uns Dr. Rolf Lindemann des Silicon Valley Startups NokNok-Labs in den Podcast geholt. NokNok hat zusammen mit PayPal ursprünglich die Fido-Allianz ins Leben gerufen und Rolf hat die Spezifikationen mitentwickelt. Neben Rolf konnten wir Jürgen Weiß von Seal One AG als weiteren Gast gewinnen. Seal One war schon lange vor der PSD2 mit sehr kundenfreundlichen Authentifikationslösungen bei Banken in Deutschland live. Der Podcast informiert über die Historie der Authentifikation in Deutschland und die Entstehungsgeschichte von Fido. Ferner haben wir länger diskutiert, warum wir uns in Europa mit der Skalierung solcher Lösungen eher schwertun und was Fido da als ursprüngliche Silicon Valley Initiative machte um einen globalen Standard zu etablieren.

Ep 312Kontist - Steuererklärung clever gedacht!

Was sich genau unter einem „Tech-enabled Tax Advisor“ verbirgt, warum Kontist kein Steuerberater werden will, welche Strategie Kontist mit der Erweiterung ihres Services verfolgt und warum der Steuermarkt für Selbständige kaum zu durchschauen ist, wissen Sibylle Strack, CEO von Kontist, sowie Christopher Plantener, CEO und Gründer von Kontist, im Payment & Banking Podcast. Herausgekommen ist ein Gespräch auch darüber, wie sehr Corona das Projekt beschleunigt hat, das eigentlich erst Ende dieses Jahres hätte auf den Markt kommen soll und wie man die Ärmel hochkrempelt, alle Ressourcen frei macht, neue schafft und bündelt.

Ep 311Köpfe der digitalen Finanzwelt

In Zeiten der Digitalisierung erscheint ein Buch irgendwie aus der Zeit gefallen zu ein. Auch wir bei Payment & Banking schreiben täglich von der Notwendigkeit in der Branche, endlich digital Gas zu geben, um den Anschluss an die internationale Konkurrenz nicht zu verlieren. Aber warum eigentlich? Einem Buch haftet schließlich immer auch etwas wertiges an, es riecht, es raschelt so schön beim Umblättern und gemütlich im Sessel macht das Lesen doch mehr Spaß als digital am Tablet oder Rechner. Vor allem Sachbücher und Biografien stehen bei treuen Lesern hoch im Kurs, so dass vor zwei Jahren auch Harald Brock, Gründer von investify, Simon Oberle, Senior Manager bei der ING, und André M. Bajorat, Payment & Banking Co-Founder, die Idee hatten, als Herausgeber aufzutreten und Freunden, Wegbegleitern und Pionieren der Branche Raum zu geben, um über ihre Erfahrungen, Beobachtungen und Visionen sowie Wünsche für den Finanz-Standort Deutschland zu schreiben. Herausgekommen ist das Buch Köpfe der digitalen Finanzwelt, das wir vorstellen. In den letzten Wochen hatten wir bereits die Gelegenheit, mit einigen Autoren im Rahmen unseres beliebten Interviewformates „Ask me anything“ zu sprechen, darunter mit Karl Matthäus Schmidt von der Quirin Bank, Stephan Heller von FinCompare sowie Frank Schwab, u.a. Board Member bei PayU und Gründer des FintechForum. Auch Michael Spitz vom Main Incubator sowie Marianne Wilde von der Hypothekarbank Lenzburg waren schon Gast bei unserem Interview.

Ep 310Ask me Anything #20

Während des Interviews sitzt Frank Schwab vor einer Wand, die tapeziert ist mit vielen Geldscheinen aus den unterschiedlichsten Ländern. Es zeigt, wie umtriebig Schwab in den letzten Jahren war und wie viel er bis zum Ausbruch der Pandemie rund um den Globus gereist ist. Langweilig scheint es ihm in den vielen Positionen, die er bislang bekleidet hat, nicht gewesen sein, denn Abwechslung war ihm bislang garantiert. So war Schwab CEO von Fidor Solutions (Fidor.com), CEO der GIZS GmbH und damit auch verantwortlich für paydirekt. Er war zudem Vorsitzender der mittlerweile eingestellten Smartphonebank Hufsy und Mitglied des Technologiebeirats von Sberbank Technology, Moskau. Bei der Deutschen Bank zeichnete er verantwortlich, unter anderem für das Privatkundengeschäft, war Leiter des Online Banking und Chief Innovation Officer. Vielen ist Schwab nicht zuletzt auch bekannt als Gründer des FinTech Forum, das er gemeinsam mit Samarth Shekhar im Jahr 2013 gründete. Das Event war damals eines der ersten seiner Art und bringt noch immer junge Unternehmen mit Investoren, Corporates und Unternehmen zusammen. In dem Buch „Köpfe der digitalen Finanzindustrie“ hat Schwab ein Kapitel über das Thema „Timing“ geschrieben. Bei Schwab hat es nicht immer gepasst, denn „oft war ich mit meinen Ideen der Zeit auch voraus“, sagt er im Interview. Für das „Ask me anything“ allerdings passte das Timing hervorragend, denn Schwab ist – nicht wegen, sondern auch ohne Corona - in den letzten Monaten ruhiger geworden, jettet nicht mehr ständig von A nach B und genießt es sehr, nur noch wenige Tage in der Woche zu arbeiten.

Ep 309Die Banxware Story

Manchmal wagen sich selbst alte Hasen an Neues – auch Miriam Wohlfarth, die viele Jahre hinlang DAS Gesicht von Ratepay war, und Jens Röhrborn, auch kein Unbekannter der Szene, haben sich mit zwei weiteren Gründern, Fabian Heiß und Aurel Stenzel, zusammengetan und Banxware an den Start gebracht. In der Szene wird schon jetzt gemunkelt, dass es sich um eine der spannendsten Neugründungen im Jahr 2020 handeln könnte. Das Unternehmen vergibt Kredite an Plattformhändler. Eigentlich hätte Banxware schon viel früher starten sollen, „denn der Bedarf ist groß, das weiß ich aus vielen Anfragen bei Ratepay“, sagt Wohlfarth, aber wie bei vielen hat die Covid-19 Pandemie den Zeitplan der Gründer durcheinander gebracht. Doch vor allem die Wirecard-Pleite verzögerte den Start. Warum sich diese Entwicklung für Banxware schlussendlich sogar ins Positive drehte, was Unterwäsche mit der Namensgebung zu tun hat und wie die Risikoermittlung läuft, erfahrt ihr im Podcast #281.

Ep 307Die News im August

Die Ferienzeit ist mehr oder weniger vorbei - Corona immer noch da. Unsere Kinder kehren in den Alltag zurück, alles mit Maske. Back to the new normal. Und auch die Büros unsere Branche füllen sich wieder mit Leben. Mit anderen Worten, die Pressemitteilungsmaschinen sind in Gang, denn auch im August war wieder das ein oder andere Los, von Neuigkeiten über Investments bis hin zu tollen Personalwechseln, alles war dabei. Frisch aus dem neuen Siegertschen Frankfurt Office lassen es sich Jochen und André nicht nehmen auch diesmal unseren Newsrückblick des Monats August zu kommentieren und umfassend zu besprechen. Und darüber haben sie gesprochen:

Ep 306Ask me anything #19 - Stephan Heller - FinCompare

Wer die Hauptstadt kennt weiß, dass es in Berlin-Mitte kaum mittiger geht als am Hackeschen Markt. Zwischen vielen guten Bars, teuren Restaurants und allerlei Geschäften hat sich auch das 2015 gegründete Unternehmen FinCompare angesiedelt. Als ich Geschäftsführer Stephan Heller zur neuen Ausgabe von „Ask me anything“ treffe, ist es um den sonst so beliebten Touristen-Hotspot ruhiger als sonst. Covid-19 hinterlässt auch hier Spuren und auch bei dem Fintech sind die letzten Monate nicht ohne Folgen geblieben. Heller gehört zu jenen Interviewpartnern, denen die Themen nicht ausgehen. Und so sprechen wir in der folgenden Stunde nicht nur über Finanzierungen von KMUs und welche Rolle dabei FinCompare Corona-Zeiten spielt, sondern auch über teure Uhren, die teuer und gleichzeitig sehr hässlich sein können, aber warum sie trotzdem als Anlagemöglichkeit dienen, über die Bedeutung des Kochens, die richtige Tischdeko und warum ihm bayrische Hausmannskost trotzdem immer noch am liebsten ist.

Ep 305Wie digital ist Corporate Banking?

Am Anfang stand ein Widersacher: Covid-19, die Pandemie, die alle Events verhinderte – auch die #BEX20, die schon in den Startlöchern stand. Und so entstand ein schier unmöglicher Plan: die Banking Exchange 20 trotzdem stattfinden zu lassen! Und wie sie stattfand. Wie versprochen und in gewohnter Manier, möchten wir euch auch in diesem Jahr einige der interessanten Diskussionen nicht vorenthalten und stellen sie euch in Gesamtlänge als Podcast und diesmal sogar mit Video zur Verfügung. Noch ein großes Spielfeld: Corporate Banking. Aber wie digital geht es hier zu? Darüber diskutieren an Tag 2 der #BEX20 Dr. Marie Louise Seelig (Acatus), Anna Fromme-Schoen (PayPal Deutschland) und Christian Zahn (McKinsey & Company), zusammen mit Jochen Siegert und Rafael Otero (beide Payment & Banking). Auch bei Banken ist die Digitalisierung in vollem Gange. „Nur sieht man das oft nicht so“, erklärt Christian Zahn, „aber der Teil, der die Marge bringt, ist viel schwerer zu digitalisieren.“ Wie sieht es also beim Corporate Banking aus? Es gibt tatsächlich schon einige Projekte, aber noch sind diese überschaubar und eher im Massensegment zu finden.

Ep 304Ask me anything #18

Karl Matthäus Schmidt wurde als Sohn einer bayerischen Bankiersfamilie in der sechsten Generation geboren. Nach langer Zeit dürfen wir uns endlich wieder gegenübersitzen und so wurden die Mikros für das nächste „Ask me anything“ mit viel Sicherheitsabstand und unter Einhaltung aller Hygienemaßnahmen bei der Quirin Bank in Berlin aufgebaut. Wir treffen Karl Matthäus Schmidt, seines Zeichens Gründer der Bank und seit vielen Jahren Kenner und Teil der Finanzszene. Und die nächste Generation hat er auch gleich mitgebracht: Sein Sohn darf den Vater ins Büro begleiten und erste Bankenluft schnuppern. Auch während des Gespräches ist er dabei, tippelt zwar etwas gelangweilt auf dem Tablet zu, aber spitzt dennoch die Ohren, wenn der Vater antwortet. Denn wer weiß, welche Schwanks aus dem Leben eines Papas so zu erzählen hat?

Ep 303Die News im Juli

Das offizielle Sommerloch - Ferienzeit. Nach den letzten Monaten die geprägt waren von handfesten Skandalen, wirkte der Monat Juli schon fast langweilig. Über die Causa Wirecard wird natürlich noch weiterhin gesprochen, doch rücken hier die Geflechte eher in den Vordergrund. Es wird langsam klar, wer bereits was wusste und wer nicht und selbst die Kenntnisnahme der Bundesregierung zum Fall wird geprüft. Ein wirklich Schuldiger ist noch nicht gefunden. Es bleibt also spannend. Der Fall Wirecard hat europaweite Auswirkungen. Kunden, Fintechs, Partner, Händler und nicht zuletzt Tausende Mitarbeiter von Wirecard sind betroffen. Die Insolvenz von Wirecard ist die Corona-Pandemie der Fintech-Branche und erfährt nun ihren Lockdown. Trotz Urlaub lassen es sich Jochen und André nicht nehmen auch diesmal unseren Newsrückblick des Monats Juli zu kommentieren und umfassend zu besprechen. Und das waren die Themen:

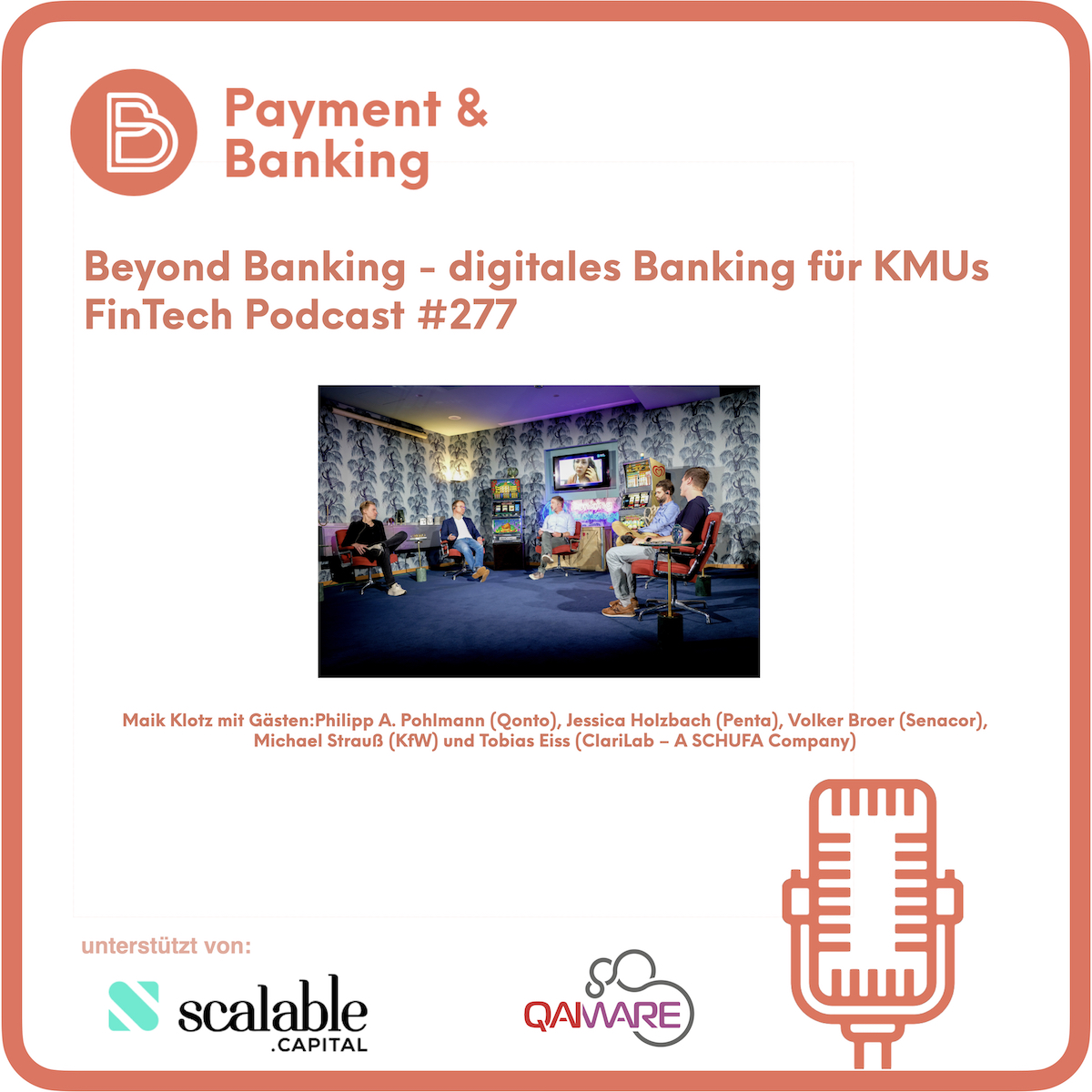

Ep 302BEX20: Beyond Banking - digitales Banking für KMUs

Kleine und mittlere Unternehmen brauchen genauso gutes Banking wie alle anderen, und vor allem brauchen sie Banking, das auf sie zugeschnitten ist. Darüber sprachen Philipp A. Pohlmann (Qonto), Jessica Holzbach (Penta), Volker Broer (Senacor), Michael Strauß (KfW) und Tobias Eiss (ClariLab – A SCHUFA Company).

Ep 300KfW - So navigierte eine Bank durch die Coronakrise

Der Run auf die Kredite der KfW ist riesig. Die KfW hat in den letzten Wochen eine Antragsflutwelle überrannt und war maßgeblicher Knotenpunkt zwischen Antragsstellern und den Hausbanken. Tausende von Anträgen sind bei der Staatsbank KfW schon für die Corona-Hilfskredite eingegangen. Das angefragte Volumen beläuft sich auf über 11 Milliarden Euro – die allermeisten Anträge werden für Kredite mit einem Umfang von bis zu 3 Millionen Euro gestellt. Daraus lässt sich schließen, dass gerade kleinere und mittlere Unternehmen von dem Angebot Gebrauch machen wollen und müssen. Kilian und Jochen sprechen mit Michael Strauß - CDO der KfW über die Programme, welche die Förderbank aufgelegt hat, welche unterschiedlichen Fördermaßnahmen es gibt und wie sie mit dem Ansturm zu Recht kamen? Außerdem was sich intern für sie und die MitarbeiterInnen geändert hat? Welche Rolle das Prinzip Förderbank spielt und wie das Zusammenspiel mit den Hausbanken und den Fintechs funktioniert? Ein interessanter und tiefer Einblick in die Rolle und den Wirkungsspielraum der Bank in der jetzigen wirtschaftlich herausfordernden Zeit.

Ep 299Solarisbank - Banking as a Service 2.0

Nachdem wir das Thema Banking as a Service (BaaS) erst kürzlich in Folge #267 hatten, nun erneut eine Folge zu diesem spannenden Thema. Aufhänger des längst überfälligen Podcasts mit Dr. Jörg Howein, dem CPO der Solarisbank, war und ist die erst neulich bekannte Finanzierungsrunde, welche die Solarisbank in der letzten Woche announcen konnte. Doch kommen wir zum Thema, welches gerade jetzt nach dem Wirecard-Skandal nochmal ordentlich Wettbewerb in dem Markt bringt und die Frage natürlich aufkommt, wer die bisherigen Geschäftszweige der Wirecard, zu der auch BaaS gehört, also modulare Software- und Leistungspakete für digitale Geschäftsmodelle im Bereich Banking und Finanzdienstleistungen, abdecken oder übernehmen kann? Denn die Solarisbank selbst bezeichnet sich als Marktführer für kontextuelles Banking, welcher auf eine Banking-as-a-Service-Plattform setzt

Ep 298Ask me anything #17

Jürgen von der Lehr ist bei ING Deutschland als Head of Daily Banking und Payments für Themen rund um das Girokonto sowie Zahlungsverkehrslösungen verantwortlich. Der gelernte Bankkaufmann und Diplombetriebswirt verfügt über mehr als 15 Jahre Erfahrung im Retail Banking.

Ep 297Ein Traditionshaus baut seine IT-Infrastruktur um

Der Group Technological Officer Holger Spielberg berichtet, wie es einer Bank gelingt, neue IT-Prozesse fast geräuschlos zu implementieren.

Ep 296Ask me anything #16

Was fragt man einen Menschen, den – wie in diesem Fall Arnulf Keese - gefühlt alle schon über viele Jahre kennen. Entweder, weil sie ihm geschäftlich immer wieder zu tun hatten, oder mit ihm gemeinsam schon viele Kilometer gelaufen sind oder gar bei Wind und Wetter lange Fahrrad-Touren gemacht haben? Mehr als man denkt! Trotz seiner hohen Branchen-Bekanntheit und langer freundschaftlicher Verbundenheit zu Team von Payment and Banking sind dennoch erneut zahlreiche Fragen zusammengekommen. In den letzten Jahren ist der einst studierte Physiker kontinuierlich die Karriereleiter empor geklettert, zunächst als Mitglied der Geschäftsführung der AOL Deutschland. Er war zudem Mitbegründer und Geschäftsführer des Bezahlverfahrens giropay und von später Geschäftsführer für die DACH-Region des führenden Online-Bezahldienstes PayPal.

Ep 295Die News im Juni

In diesem Monat war es weder COVID-19 noch Trump oder das politische Geschehen, welches unsere Branche in Atem hielt, gefühlt drehte sich dieser Tage alles um die Causa Wirecard und auch hier, ähnlich wie bei Corona, haben wir es plötzlich mit lauter Experten zu tun, die alle eine Meinung und vor allem viel zu sagen/schreiben haben. Und natürlich kommen auch wir nicht drumherum uns zu dem Sachverhalt zu äußern. Wirecard, das Wunderkind von einst hat sich zu einem handfesten Skandal entwickelt. Vieles ist ungeklärt, nichts genaues weiß man nicht. Das, was man aber weiß bietet Stoff für ein TV-Drama unabhängig wie die Geschichte ausgeht. Der Fall Wirecard hat europaweite Auswirkungen. Kunden, Fintechs, Partner, Händler und nicht zuletzt Tausende Mitarbeiter von Wirecard sind betroffen. Die Insolvenz von Wirecard ist die Corona-Pandemie der Fintech-Branche und erfährt nun ihren Lockdown. Nichtsdestotrotz ist auch in unsere Branche nebenher noch einiges passiert und genau das, besprechen Jochen und André zusammenfassend in unserem Newsrückblick des Monats Juni.

Ep 293Ask me anything #15

Der Bereich Inkasso rangiert irgendwo zwischen drögem Gerichtsvollzieher und dramatischer Totalverschuldung. Dass man dieser Branche auch etwas Positives und gar spannendes abgewinnen kann, beweist Paul Jozefak, der sich mit seinem neuen Fintech re:ceeve genau in diesem Umfeld bewegt und gegen all die vorherrschenden Klischees arbeitet. Viele kennen Paul Jozefak entweder noch aus seinen Zeiten als Investor oder aus seiner Zeit im Otto-Konzern. Mit seinem Mitbegründer gründete er Anfang 2012 Liquid Labs, den Inkubator für die Otto Group. Wenige Jahre später wurde er gebeten, die Leitung von Otto Group Digital Solutions (OGDS), der Muttergesellschaft von Liquid Labs, zu übernehmen. In dieser Position baute er neue Geschäfte für die Otto Group auf, war aber auch dafür verantwortlich, Innovationen für die Gruppe voranzutreiben und ein breites Portfolio von Technologieunternehmen zu managen. In diese Zeit fallen viele erfolgreiche Unternehmen, darunter auch collectAI, ein Payment Solution Provider aus dem Inkasso-Bereich, und damit einen direkten Konkurrenten seines neuen Unternehmens. Re:ceeve stößt Kunden zur Rückzahlung an und maximiert den Cashflow, reduziert die Kundenabwanderung und verbessert die Markentreue Welche Vor- und Nachteile es hat, den Mitbewerber gut zu kennen, wie sich der richtige Zeitpunkt für einen Neuanfang anfühlt, wie er von seinem langjährig aufgebauten Netzwerk profitierte und als Gründer trotzdem weniger Menschen kennenlernt als zu Investoren Zeiten, welchen Stellenwert plötzlich das Verteilen Visitenkarten bekommt und warum er trotzdem gerne auf der anderen Seite des Schreibtisches sitzt, erzählt Jozefak in der neuen Ausgabe des „Ask me anything“.

Ep 294Wirecard - Status, Thesen und Meinungen zum Fall

Der Fall Wirecard hat europaweite Auswirkungen. Kunden, Fintechs, Partner, Händler und nicht zuletzt Tausende Mitarbeiter von Wirecard sind betroffen. Die Insolvenz von Wirecard ist die Corona-Pandemie der Fintech-Branche und erfährt nun ihren Lockdown. Darüber sprechen wir im Fintech-Podcast 272.

Ep 292Warum Amazon unser Vorbild ist

In der heutigen Folge des Podcasts haben wir dem Mitgründer und Geschäftsführer von Scalable Capital zu Gast, Erik Podzuweit. Mit ihm sprach André rund 45 Minuten über die Reise des Unternehmens in den letzten fünf Jahren und dann im Detail über das neueste Produkt, den eigenen Neo-Broker und warum gerade Amazon ihr großes Vorbild ist.

Ep 291Taschengeld 3.0 – wie „banken” unserer Kids?

Finanzen, ein Kinderspiel? Nur wer schon als Kind und Jugendlicher die richtigen Kompetenzen lernt, kann später gut und sicher mit seinen Finanzen umgehen. Dazu suchen Jes Hennig (pockid), Matthias Oetken und Sascha Seide (Mastercard) gemeinsam mit Kilian Thalhammer (Payment & Banking) Lösungen auf der Banking Exchange.

Ep 290Rückblick auf die legendäre BEX 20 – Ocean’s Exchange!

Am Anfang stand ein Widersacher: Covid-19, die Pandemie, die alle Events verhinderte – auch die #BEX20, die schon in den Startlöchern stand. Und so entstand ein schier unmöglicher Plan: die Banking Exchange 20 trotzdem stattfinden zu lassen! Mit neuem Tool haben Kilian und André die #BEX20 Revue passieren lassen. Viele Insights gegeben, wie es war und wie es sich vor Ort anfühlte. Ein entspannter Plausch für alle die wissen wollen, wie virtuelle Konferenzen dennoch lebendig werden können. Kilian erzählt, warum sich die #BEX20 mehr nach einer Talkshow als nach einer Konferenz anfühlte, das unsere Sponsoren dieses Mal eher TV-Spots hatten und wir den guten Content früherer Konferenzen als wunderbare Pausenfüller nutzen konnten.

Ep 289Ask me anything #14

Frag mich was du willst…! Klar gerne, nur was tun, wenn man nicht immer vis a vis die Gelegenheit dazu hat? „Ask me anything“ oder „AMA“ genannt, ist ein beliebtes Format digitaler Plattformen. Dabei steht eine Person oder eine Thematik im Mittelpunkt eines Expertenchats. Ob Fragen zu Expertenwissen oder ganz persönliches aus dem Alltag, ganz egal. Mit „Ask me anything…“ startet Payment & Banking ein interaktives und regelmäßiges Format, das hoffentlich dank euch, nie langweilig wird. Bekannte Gesichter, Akteure der Szene und inspirierende Persönlichkeiten der Fintech-Branche kommen hier künftig zu Wort. Das Besondere daran: Nicht das Team von Payment & Banking denkt sich die Fragen aus, sondern unsere Community. Folge 14. – Ask me anything – mit Björn Goß (Stocard) Vergiss Berlin! Wirklich erfolgreiche Fintechs sitzen nicht nur in der Hauptstadt, in München oder Hamburg, sondern auch in Mannheim. Bestes (und einziges?) Beispiel ist die Mobile Wallet-App Stocard. Sie es Nutzern, alle ihre Kundenkarten in ihrem Smartphone zu speichern. Die Idee hierfür hatten die drei Gründer bereits 2011 – an einem Strand in Australien. Wir treffen den Gründer Björn Goß zum „Ask me anything“ an einem verregneten Tag in seinem Büro –nach dem langen Lockdown das erste Mal wieder vis-a-vis, ein seltsames Gefühl. Doch die Schreibtische sind weitgehend leer, noch arbeiten die meisten bei Stocard von zu Hause und noch ist die Kaffeemaschine aus. Und auch Goß wird nach dem Interview direkt wieder ins Home-Office düsen, um von dort an der nächsten Besprechung teilzunehmen. Ausruhen in Zeiten von Corona? Ist nicht drin, denn acht Jahre nach der Idee - übrigens an einem Strand in Australien - ist das Unternehmen aktuell dabei, die nächste Stufe in der Unternehmensgeschichte zu zünden. Die App von Stocard zählt weltweit 50 Millionen Nutzer – hauptsächlich in elf europäischen Ländern plus Australien und Kanada. Zudem gaben die Mannheimer die Einführung einer Mobile Payment Funktion bekannt: Stocard Nutzer können nun mit ihrer App fast überall auch bezahlen und nutzt zur Umsetzung der Mobile Payment Funktion eine virtuelle Mastercard, die rein digital in der App erstellt wird. Next Step: Stocard soll die Nummer 1 Mobile Wallet der Welt zu werden. Wie das gelingen soll, warum sich der australische Markt als Versuchslabor für deutsche Fintechs eignet und warum aus seiner einst angepeilten Musikerkarriere mit seiner Band nichts geworden ist, erzählt er in der neuen Ausgabe von „Ask me anything“.

Ep 288CBDC - Programmierbares Geld und mehr...

Offenes, programmierbares Geld verändert die Art und Weise, wie wir Geld verstehen und verwenden. Es wird die Art und Weise reformieren, wie wir miteinander interagieren, und zwar in einer Weise, die zu neuen Effizienzen und Möglichkeiten führt. Sie wird es uns ermöglichen, das traditionelle Konzept des Geldes zu verbessern und die Art und Weise zu verändern, wie und wann wir Werte austauschen. Welche Arten es gibt, welche Rolle die Zentralbanken spielen und vieles mehr darüber spricht André zusammen mit Alexander Bechtel vom Bitcoin, Fiat & Rock'n'Roll Podcast in dieser Doppel/Cross-Folge, außerdem über genau diese Einordnung von programmierbarem Geld und über mögliche Einsatzmöglichkeiten.

Ep 287Banking as a Service (BaaS)

Man könnte meinen, dass wir uns nach dem API-Thema in der Podcast-Folge 264 wieder ein Stück in die Erklärbar-Haltung gehen und versuchen einige Basics aufzubereiten. Heute geht es um, Banking as a Service (auch Banking as a Platform) oder kurz BaaS. Es bezeichnet modulare Software- und Leistungspakete für digitale Geschäftsmodelle im Bereich Banking und Finanzdienstleistungen. Banking Services aus dem Baukasten Anbieter stellen wählbare Module zur Verfügung, die einzeln oder in Kombination, sämtliche gewünschten Leistungsbereiche abdecken: klassische Banking Services, Payment Services, Mobile Banking, Kreditgeschäft, Vermögensverwaltung, Personal Finance Management und andere. Mit Banking as a Platform oder Banking as a Service werden "aus dem Baukasten" genau die Module und Funktionen zur Verfügung gestellt, die für das jeweilige Geschäftsmodell notwendig sind. Abhängig von Geschäftsmodell, Kunde und Anbieter kann die Ausführung von Prozessen sowie der Betrieb der Software-Module auf der Infrastruktur des Kunden oder des Anbieters oder auch in gemischten Umgebungen und Formen erfolgen. Kundengruppen Je nach Anbieter stehen verschiedene Zielgruppen als Kunden im Fokus, im Wesentlichen die folgenden zwei Hauptgruppen: - Finanzinstitute (Kunden mit Banklizenz)- Banken nutzen Module und Konfigurationen für digitales Retail Banking und gewünschte Zusatzbereiche. Der Vorteil für die Bank liegt darin, dass erprobte Ready-to-use-Module in wählbarer Kombination zum Einsatz kommen. In der Regel werden dadurch die Zeiträume für Integration und Inbetriebnahme massiv verkürzt. - Fintechs und Finanzdienstleister (Kunden teilweise ohne Banklizenz) - Diese Kundengruppe nutzt wählbare Module für das gewünschte Geschäftsmodell. Für Geschäftsmodelle, die eine Banklizenz erfordern, übernehmen spezialisierte Anbieter auch die Rolle einer White Label Bank. Indem sie Infrastruktur zur Verfügung stellen und Bankprozesse, die regulatorischen Anforderungen unterliegen, als gebuchte Dienstleistung im Auftrag des Kunden übernehmen. Banking as a Service (oder kurz BaaS) beschreibt also ein Modell, bei dem lizenzierte Banken ihre digitalen Bankdienstleistungen direkt in die Produkte anderer Nicht-Bankgeschäfte integrieren. Auf diese Weise kann ein Nicht-Bankgeschäft, ihren Kunden digitale Bankdienstleistungen wie mobile Bankkonten, Debitkarten, Kredite und Zahlungsdienste anbieten, ohne eine eigene Banklizenz erwerben zu müssen. Der Server der Banken kommuniziert über APIs und Webhooks, sodass der Kunde direkt über die Website oder App auf die Bankdienstleistungen zugreifen kann. Ihr Unternehmen berührt das Geld des Kunden nie wirklich und fungiert lediglich als Vermittler, d.h. es wird durch keine der regulatorischen Pflichten belastet, die eine Bank zu erfüllen hat. Im heutigen Podcast besprechen wir das Thema: Banking as a Service, welches Elementar für viele neue Modelle im Banking ist und ein wesentlicher Treiber des FinTech Booms war und immer noch ist. Zusammen mit Leonard Coen (Head of Sales Financial Institutions & Fintech) von Wirecard sprechen Kilian und André eine gute Stunde u.a. über Technik, Markt, Wettbewerb. Im Details über: - die Entstehung von BaaS - die Unterschiede zwischen Bank as a Service und Banking as a Service - die verschiedenen Vertikals im BaaS-Game - die Gründe einen BaaS Provider zu nutzen oder nicht, am Beispiel von Check24 - Wettbewerber - und natürlich über die Zukunft Im Podcast selbst sind zudem mindestens zwei weitere Ideen für Podcasts entstanden: "Check 24 als Bank" und wie und warum Big-Techs ihre BaaS Partner auswählen? Stay tuned...

Ep 281Newsrückblick im Mai

Der Mai hatte es wieder Mal in sich. Covid-19 hat die Welt und deren Wirtschaft weiterhin vollumfänglich in Beschlag. Forscher und Wissenschaftler suchen immer noch händeringend nach einem Impfstoff, die Infektionszahlen sinken jedoch, zumindest in Deutschland und die Bundesregierung gibt sich mit umfangreichen Lockerungen zufrieden. Die Welt schaut gebannt auf Amerika, nicht dass das Land schon mit der höchsten Sterberate im Zuge von Corona zu kämpfen hat, nein auch ihre fragliche Führungspolitik und die vielen versäumten Strukturänderungen zeigen gerade ihr hässlichstes Gesicht. Mit dem Tod von George Floyd überrennt das Land eine Welle an Protesten, die sich gegen eine fremdenfeindliche und antirassistische Politik aufbegehrt. Doch obwohl das Land brennt und die Krise Trumps politisches Versagen offenbart hat, spricht er nicht die ganze Nation an - sondern ausschließlich seine rechtskonservative Basis, seine meist weißen Wähler - so sad, so fatal, so gefährlich. Doch auch in unsere Branche war fernab des globalen politischen Geschehens wieder viel los. Jochen und André haben sich abermals wieder zum Kommentieren verabredet und sind die News des letzten Monats durchgegangen. Und darüber haben sie gesprochen: - WeChat-Betreiber Tecent steigt bei Afterpay ein - Robin Hood sammelt Geld ein – Bewertungsgewinn dennoch gering - Andreessen Horowitz legt zweiten Krypto-Fond auf - Internationale Investoren legen 100 Mio. Dollar bei N26 nach - N26 entlässt coronabedingt Teile der US-Belegschaft - Berliner Fintech RIDE übernimmt Fritzi - Buchhaltungs-Software Unternehmen Zeitgold sammelt 27 Mio. Euro ein - Russisches Fintech Finom will deutschen Markt erobern - Comdirekt: Übernahme perfekt - Prospertity Company nutzt White-Label Banking von Finleap Connext und solarisBank - Penta schafft kostenlose Konten ab - Klarna erringt Sieg vorm BGH - Varengold Bank und Wirecard unterstützen Fintechs nun zusammen - Anyfin sammelt Geld ein - H&M führt Klarnas Rechnungskauf in Deutschland ein - Decathlon führt Selbst-Check-out „Scan&Go“ in Deutschland ein - Monzo: Trotz frischem Kapital deutlich niedrigerer Bewertung? - WeChat Pay führt Kreditscoring für 600 Millionen Nutzer ein - Check24-Bank erhält Bafin-Lizenz und soll am 1. Oktober starten - Sparkassen-App bietet nun auch Kontoeröffnung an - Viva Wallet startet in Deutschland - Fyrst nimmt Versicherungen und IT-Sicherheit ins Angebot auf - Premiere des digitalen Beratungstools von Deutsche Vermögensberatung und Finleap - Verimi erhält eIDAS-Zulassung für Einsatz in öffentlicher Verwaltung - Novi statt Calibra: Facebook benennt seine Libra-Geldbörse um - Bitbond kooperiert mit der Börse Düsseldorf - Stripe expandiert in weitere europäische Länder - Zinspilot-Betreiber Deposit Solutions partnert mit Hamburger Sparkasse - Yomo - es ist aus & vorbei - Neue Challenger Bank kommt von Naga - Payment-Anbieter gründen eigenen Verband -

Ep 270Business Banking

Heute haben wir über Business Banking gesprochen. Die Digitalisierung und das Internet haben viele Bereiche des Lebens verändert. Dies betrifft nicht nur den privaten, sondern auch den geschäftlichen Bereich. Ein großer Umbruch verzeichnete sich seit der Einführung der DSL-Anschlüsse gegen Ende der 1990er Jahre im Bankwesen. Immer mehr Kunden entschieden sich, ihre Konten online zu führen. Neue Banken eroberten den Markt mit besonders günstigen Angeboten und mit kostenloser Kontenführung. Die individuelle Beratung und der Weg zur Bankfiliale fielen weg. In der Folge fand ein massiver Abbau an Filialen statt. Vor allem auf dem Land und in kleineren Städten wurden Filialen ersatzlos gestrichen. In der Vergangenheit hielte Geschäftskunden den klassischen Banken länger die Treue als Privatkunden. Doch auch dies hat sich mittlerweile geändert. Es gibt digitale Angebote von sogenannten Neo-Banken oder Fintech-Unternehmen, die den Service und die Möglichkeiten des klassischen Geschäftskontos übertreffen. Diese Challenger passen sich in ihren Optionen und Möglichkeiten an die Bedürfnisse des Unternehmens an und eignen sich somit sowohl für Einzelunternehmer ebenso wie für mittlere und größere Unternehmen. Die Kontoführung erfolgt komplett online. Der Zugriff auf das Konto ist unabhängig von Zeit und Ort möglich. Dies bedeutet, dass Bankgeschäfte zu jeder Tageszeit auch im Ausland erledigt werden können. Für den Zugang zum Konto ist lediglich eine Internetverbindung erforderlich. Das Online-Geschäftskonto ist für viele Unternehmer eine sehr gute Alternative zum klassischen Banking. Mit der Kontoführung sind keine langen Wege mehr verbunden. Dies ist vor allem für Unternehmen und für Gewerbetreibende interessant, die sich in strukturschwachen Regionen niedergelassen haben, in denen es nach dem Umschwung keine Filialbanken mehr gibt. Zwar bieten klassische Banken auch eine Online-Kontoführung an, die Möglichkeiten sind gegenüber den Optionen der Online-Anbieter, jedoch eingeschränkt. So erfolgen die Kontoführung bei einer klassischen Filialbank und die Buchhaltung stets getrennt, was einen zusätzlichen Aufwand bedeutet. Dies gilt vor allem dann, wenn es sich um ein kleines oder mittleres Unternehmen handelt, bei dem kein Buchhalter beschäftigt wird. Filialbanken bieten dem Geschäftskunden verschiedene Business Banking Kontomodelle an. Diese sind in ihren Strukturen jedoch recht starr gestaltet. Die ‘Neos’ ermöglichen es dem Geschäftskunden, sein Kontomodell individuell zusammenzustellen. Dazu können verschiedene Pakete definiert werden. Wenn sich die Bedürfnisse verändern, ist kein komplizierter Wechsel des Kontomodells notwendig. Es können einfach Optionen hinzugebucht oder gekündigt werden. Dazu gibt es meistens noch die eigene oder mehrere Debit-Karte oben drauf. Eine von diesen Neo-Banken ist Qonto. Im Januar diesen Jahres kündigte Qonto, die französische Business-Bank für KMUs und Freiberufler, ihren Start in Deutschland an. Getestet wurde das Produkt jedoch schon eine ganze Weile unter dem Radar. Mit seinem Service machen die Franzosen Mitbewerber wie Holvi, Kontist (https://paymentandbanking.com/unternehmen-der-fintech-branche-kontist-gmbh/) oder Penta direkt Konkurrenz. Auch Revolut (https://paymentandbanking.com/revolut-der-wahre-neobank-champion/) und Fyrst, das Angebot der Deutschen Bank blasen in das gleiche Horn. Aber Qonto hat ehrgeizige Ziele für Deutschland – es will nicht weniger, als den Erfolg in Frankreich wiederholen. Kilian hat sich mit Philipp Pohlmann (Country Manager Deutschland) von Qonto zum Podcast verabredet und mit ihm genau über das unterhalten. Außerdem was Business Banking in der aktuellen Zeit erfüllen muss, damit es auch zum Kunden passt? Wo ist der Sweet Spot und die Zielgruppe? Wie bewegt sich das Umfeld in dem sich nun schon einige neue und bestehende Player „tummeln“? Wie war die Erfahrung von Frankreich aus nach Deutschland zu expandieren? Ein ergiebiges Thema, in der Tiefe und in der Breit

Ep 286Banking Exchange 2020 - digital ist das neue analog

Veranstaltungen zu organisieren und durchzuführen ist weiterhin schwierig – doch was macht man als Veranstalter beispielsweise der Banking Exchange 2020? - Genau, wir machen es trotzdem, nur eben digital und für jeden zugänglich. Nicole und Maik fassen in diesem Podcast nochmal zusammen und geben euch Insights rund um unsere #BEX20 im Juni. Die Krise zwingt auch uns umzudenken. Doch wie es aktuell bei so vielen Unternehmen ist, macht Not erfinderisch – und aktuell treibt sie viele zu ungewohnten Hochleistungen und dem klassischen Modell: Think out of the box. Deshalb haben auch wir uns einen Plan B überlegt. Einen Plan die Banking Exchange in qualitativer Weise durchzuführen und unseren sowie euren Anspruch gerecht zu werden. Unser Plan B sieht nicht vor das Event zu verschieben. Stattdessen werden wir die Banking Exchange in diesem Jahr zur reinen digital Konferenz entwickeln. Und proklamieren die diesjährige #BEX20 zu Deutschlands größter digitaler Banken-Konferenz. Zwei Tage gelebte Digitalisierung und Austausch auf Augenhöhe - nur eben digital. Dazu werden wir alle Panel-Diskussionen live ins Internet streamen. Die Banking Exchange lebt seit jeher vom Austausch und dem Netzwerken. Um dem Ursprungsgedanken auch in Zeiten von Corona gerecht zu werden, werden wir einen Slack-Kanal einrichten, in dem sich alle Teilnehmer digital austauschen, live Fragen gestellt werden können, an Umfragen teilgenommen und mitdiskutiert werden kann. Holt euch das Streaming Ticker für die #BEX20

Ep 269API Business im Banking

Deutsche Banken waren bisher vorwiegend mit der Umsetzung der PSD2 beschäftigt. Alle untersuchten Finanzinstitute bieten nun eine PSD2-konforme, dedizierte Schnittstelle für den Zugang zu Zahlungskonten für Drittanbieter an. Jedoch bieten nur 27 % aller untersuchten Entwicklerportale API Funktionalitäten, die über die regulatorischen Mindestanforderungen der PSD2 hinausgehen. Mit der aktualisierten PSD2 ist Open Banking nicht mehr länger freiwillig, sondern wird zur Verpflichtung für alle EU-Finanzinstitute. Online-Bezahlvorgänge sollen durch die Richtlinie günstiger, bequemer und – vor allem – sicherer werden. Um Transaktionen abzusichern, verlangt die PSD2 eine starke Authentifizierung, also zum Beispiel die Kombination einer PIN mit einem Einmal-Passwort. Außerdem erfolgt der Datenaustausch nur noch über spezielle technische (Daten-) Schnittstellen (API-Spezifikationen). Über diese können regulierte Drittanbieter (Fintechs, Finance-Start-ups u.a.) auf Daten und Kontoinformationen zugreifen und zum Beispiel Transaktionen direkt auslösen oder Aufträge einreichen, ohne (wie es bislang üblich war) den „Umweg“ über die Bank gehen zu müssen – das Monopol auf Kundendaten, das bislang bei den Banken lag, entfällt. In der 264. Podcast Ausgabe widmet sich André gemeinsam mit zwei Experten dem Thema APIs in Banken. Volker Broer und Raphael Vaino von Senacor diskutierten mit mir über ein Thema, was in jeder Bank aktuell auf der Agenda steht. Durchaus ein Thema was wir schon häufiger hier hatten aber zugleich noch nie in der Gänze diskutiert haben. Volker und Raphael mit ihrer Alltagserfahrung und beruflichen Expertise, waren dabei die perfekten Diskutanten das Thema aus verschiedenen Blickwinkeln zu betrachten. Denn Senacor Technologies ist einer der führenden und wachstumsstärksten Anbieter für Business- und IT-Transformation, Digitalisierung und individuelle Softwareentwicklung im deutschsprachigen Raum. Sie bauen auf moderne Technologien und Methoden: agile Softwareentwicklung, interdisziplinäre Teams, modulare, teils eventbasierte Architekturen, leichtgewichtige Backend- und Frontend-Systeme, native Mobile Applications mit Swift und Java. In der Diskussion ging es vor allem um sehr grundlegende Fragen: - Was ist eine API? - Sind APIs was Neues oder gibt es das schon lange? - Was ermöglichen APIs? - Welche Kategorien von APIs gibt es? - Ist PSD2 gleich Banken APIs? - Was bedeuten APIs für Banken? - Was können Banken tun? Sie haben versucht alles mit Beispielen anschaulich zu machen. Man merkt schnell, dass jedes einzelne Thema das Potenzial für tiefere Diskussionen hat. Spannend vor allem, dass APIs es aus dem Keller der IT heraus in die Strategie und in die Führungskreise geschafft hat und an wie vielen Stellen in und an der Bank das Thema relevant geworden ist, denn auf technologischer Basis ist die API basierte Infrastruktur ein elementarer Anteil des Open-Banking-Mindsets. Danke an die beiden Kollegen von Senacor, die wir auch im Rahmen der BEX20 wieder sehen und hören werden.

Ep 285Corona Commerce – Payment und Handel in Zeiten der Krise

Wie geht’s dem Handel mit Corona? Brechen die Umsätze ein, zahlen die Kunden anders? Darüber haben wir mit vier Experten in unserem 5pm Club diskutiert und erfahren, warum der Krisengewinnler Blumenerde heißt... Gerade einmal vier Monate ist es her, da standen wir engumschlungen auf der PEX, haben miteinander diskutiert und gefeiert. Desinfektionsmittel? Das war höchstens der abendliche Schnaps an der Bar. Wer hätte damals gedacht, dass die Welt inzwischen eine ganz andere ist? Dass der Handel, egal ob E-Commerce oder stationär, mit völlig neuen Herausforderungen zu kämpfen hat? Die Coronakrise hat viele Wirtschaftszweige zum Erliegen gebracht. Andere Branchen haben einen Ansturm erlebt, der kaum zu bewältigen war. Um die vielen Meldungen, die seit Ausbruch der Krise durch die Medien geistern, einem Realitätscheck zu unterziehen, haben wir uns mit vier Payment-Spezialisten aus dem Handel unterhalten. In unserem nigelnagelneuen Format, dem 5pm Club. Denn frei nach dem Motto „Irgendwo auf der Welt ist es immer 17 Uhr“ sollt ihr euch natürlich auch während unserer Digital-Diskussionen gepflegt betrinken können. Unsere Mitdiskutanten waren: • Lukas Zühlke von der Otto Group • Matthias Nebus von Mybudapester • André Moeller von hagebau connect und • Vincent Hoursch von GetSteps Wer nicht live dabei war, kann unsere Diskussion im Podcast oder über Youtube nacherleben. Allen, die zwischen Homeoffice, Homeschooling und Hamsterkäufen keine Zeit dafür haben, liefern wir hier die wichtigsten Erkenntnisse. Der Handel leidet – stimmt oder stimmt nicht? Alle Teilnehmer waren sich einig: Der Schreck zu Beginn des Quasi-Lockdowns war groß. Vor allem die Händler mit stationärem Geschäft mussten rasch umdenken. Matthias von der Fashion-Plattform mybudapester berichtete, dass der Umsatz durch die Schließung der Läden zunächst um 20 Prozent eingebrochen sei. Ab April aber und spätestens zu Ostern begannen die Kunden, sich online einzudecken. Sein vorläufiges Fazit: Luxusgüter sind krisenfest – inzwischen sind die Verkaufszahlen fast besser als im Vorjahreszeitraum. Auch Lukas von der Otto Group berichtete von spannenden ersten Wochen, in denen sich die Kunden erst einmal sortieren mussten. Anschließend beobachtete er eine deutliche Verschiebung im Konsumverhalten: Homeoffice-Einrichtung wurde extrem stark nachgefragt, ebenso Fitnessgeräte – ihr Absatz stieg nach Schließung der Fitnessstudios um 500 bis 600 Prozent. Ob der E-Commerce langfristig als Top-Gewinner aus der Krise geht, wie es viele prognostizieren, lässt sich laut Lukas noch nicht erahnen. In verräterisch guter Laune zeigte sich André von hagebau connect. Kein Wunder, steht doch die halbe Republik Schlange vor dem Baumarkt, um es im Homeoffice so nett wie möglich zu haben. Aber auch er beschrieb „zwei Seiten der Medaille“: In manchen Ländern wie Österreich mussten die Hagebau-Märkte komplett schließen. In Deutschland wiederum galten pro Bundesland eigene Regelungen – ganz auf, ganz zu, nur zehn Kunden auf einmal, nur für B2B geöffnet... Eine große Herausforderung für den Konzern. Das beliebteste Produkt der letzten Wochen war übrigens, man höre und staune, Blumenerde in 20-Kilo-Säcken. Die Säcke sind laut André „wie bekloppt gelaufen“ und waren zwischenzeitlich ausverkauft. Auch unser PaB-Kollege Jochen Siegert outete sich in den Live-Kommentaren als Blumenerde-Hamsterkäufer. Vincent vom Schuheinlagen-Spezialisten GetSteps berichtete von Akquisekosten, die zunächst „durch die Decke“ geschossen seien. Inzwischen lägen sie um 50% niedriger als vor der Krise. Auch er beobachtete ein geändertes Konsumverhalten: Viel mehr Leute kauften plötzlich Sporteinlagen (den Neu-Joggern sei Dank), während sich andere Kunden den Weg zum Orthopäden sparten und ohne Rezept direkt bestellten. Besondere Zeiten erfordern besondere Maßnahmen In den meisten Branchen wirkt die Krise als Beschleuniger, so auch im Handel. Ein gutes

Ep 284Ask me Anything #13

Frag mich was du willst…! Klar gerne, nur was tun, wenn man nicht immer vis a vis die Gelegenheit dazu hat? „Ask me anything“ oder „AMA“ genannt, ist ein beliebtes Format digitaler Plattformen. Dabei steht eine Person oder eine Thematik im Mittelpunkt eines Expertenchats. Ob Fragen zu Expertenwissen oder ganz persönliches aus dem Alltag, ganz egal. Mit „Ask me anything…“ startet Payment & Banking ein interaktives und regelmäßiges Format, das hoffentlich dank euch, nie langweilig wird. Bekannte Gesichter, Akteure der Szene und inspirierende Persönlichkeiten der Fintech-Branche kommen hier künftig zu Wort. Das Besondere daran: Nicht das Team von Payment & Banking denkt sich die Fragen aus, sondern unsere Community. Folge 13. – Ask me anything – mit Chris Bartz „Meine Frau kann Haare schneiden“, sagt Chris Bartz fast entschuldigend, als wir ihn – tatsächlich mit kurzen Haaren - via Zoom mitten in der Corona-Zeit wie aktuell so viele andere Gründer auch zu Hause erreichen. Im Hintergrund spielen unterdessen die beiden Kinder, während wir das „ask me anything“ aufzeichnen. Weil Bartz sonst gewöhnlich das ist, was man gemeinhin „Hans Dampf in allen Gassen“ nennt, genießt er die Zeit mit seiner Familie derzeit sehr. Bartz ist nicht nämlich nicht nur Gründer von Elinvar, eine Berliner Plattform für Vermögensverwalter, sondern unter anderem auch Vorsitzender des FinTech-Rates, der 2017 vom Bundesfinanzministeriums gegründet wurde. In dieser Position trifft er viele alte Bekannte seiner beruflichen Laufbahn, denn zuvor war Bartz unter anderem auch Venture Partner bei FinLeap. Mit Chris Bartz sprechen wir über die Pläne von Elinvar, klären aber auch, ob er sich als Vorsitzender eines beratenden Gremiums nicht auch irgendwann den Schritt in die Politik vorstellen könnte? Wir nehmen die Antwort vorweg: Kann er nicht! Doch welcher Ministerposten für ihr reizvoll wäre, verrät er im Laufe der kommenden Stunde.

Ep 283Kaufdaten - der heilige Gral

Daten sind ein wesentlicher Bestandteil jeder guten Kampagne - ohne sie hätte selbst der erfahrenste Marketer Mühe. Die beste Art und Weise, das Potenzial einer Kampagne zu maximieren, besteht darin, zu recherchieren und alle Informationen zu nutzen, die man in die Hände bekommen kann. Der Kauf von Daten ist ein hervorragender Weg, um sicherzustellen, dass Unternehmen so effizient wie möglich arbeiten - von der Möglichkeit, den Vertriebsmitarbeitern die Möglichkeit zu geben, ihre Pitches anzupassen, bis hin zur Unterstützung eines Marketingteams bei der Ansprache der richtigen Zielgruppe. Die richtigen Daten sind der absolut beste Weg, um eine Reihe von Prozessen zu maximieren. Doch ist es wirklich so einfach an die Daten - die immer noch als heiliger Gral gehandelt werden, zu kommen? Denn bei den guten alten Kaufdaten kommt der alte Vergleich mit den Teenagern und dem Sex zu tragen. Alle tanzen drum herum, jeder sieht „Potenzial to the moon“, keiner spricht drüber und sind wir wirklich so weit, sie zu nutzen? Als Endkunde oder als Händler? Kaufdaten sind technologisch, prozessual und sehr emotional. Gefühlt sind die „Schweinebauch“ Anzeigen und Flugblätter immer noch nicht „tot“ und der Retail dreht sich um sich selbst und fokussiert sich nur auf den Preis. Aber kann das auch in der „Nach Corona“-Zeit und jenseits der Krise noch funktionieren? Wie immer gilt es auch hier: Right time, right Place! Wir haben uns mit Mitul Jain von Leaf, an diesem durchaus „tricky“ Thema ausprobiert und ihm versucht die ein oder andere Antwort auf die Frage - Was sind eigentlich Kaufdaten ? - Das Thema “Kaufdaten” und die entsprechende Monetisierung gibt es ja schon länger - warum funktioniert es jetzt ? - Wie “einfach” bekommt man Daten vom Händler und rückt er seinen heiligen Gral heraus? Wie unterscheiden sich hier die Big Players (Supermärkte etc.) vom Long-Tail ? - Welche Rolle spielen die Big Techs - GAFA und BAT - oder welche Rolle werden Sie spielen? Und natürlich über das eigene Geschäftsmodell, den Umgang mit der Krise, Wettbewerb und vieles mehr.... zu entlocken. Als CEO von Leaf kümmert Mitul sich um Sales, Kooperationen & Technologie. Mitul kommt aus der Management-Beratung und hat über Jahre in den Bereichen Retail, Consumer Goods und Telekommunikation eng mit Unternehmen zusammengearbeitet. Datengetriebene Kundenbindungslösungen zu erarbeiten gehörte dabei genauso zu seinen täglichen Aufgaben wie stapelweise frustrierende Kassenbons für das Expense-Reporting zu sammeln. Bevor er Leaf gegründet hat, hat er bei OptioPay den Bereich Analytics & Data Products geleitet und dort die Engine hinter cleveren, auf Bankdaten basierenden finanziellen Empfehlungen für B2C Kunden entwickelt die inzwischen bei einigen Banken & Versicherungen eingesetzt wird.